Modelo 202: impuesto de sociedades

Resumen del contenido

Blog Planes de Futuro MAPFRE

El equipo de redacción de MAPFRE especializado en temas laborales. Lleva más de 10 años preocupándose por tus ahorros y porque sigas manteniendo una buena calidad de vida en el momento de la jubilación. Pero no solo eso, aquí encontrarás información útil y práctica sobre relaciones laborales, impuestos, prestaciones y mucho más.

Los años de experiencia de MAPFRE en el sector nos avalan como fuente de información veraz y práctica para acompañarte en las diferentes etapas de tu vida.

El modelo 202 es una declaración y autoliquidación periódica que supone un pago a cuenta del Impuesto sobre Sociedades (IS) que grava la renta de las sociedades y entidades jurídicas residentes en el territorio español. Equivale al IRPF de las personas físicas.

Es decir, a lo largo del año, hay que efectuar obligatoriamente a Hacienda varios pagos fraccionados a cuenta de la liquidación del impuesto de sociedades correspondiente al período impositivo que esté en curso.

Posteriormente, las cantidades adelantadas se descuentan del importe total a pagar del impuesto de sociedades anual resultante, que se normaliza con el modelo 202 cuando se presente la declaración del ejercicio. Si la cuota resultante es inferior a lo que ya se ha pagado por adelantado, se puede reclamar la devolución de la diferencia.

¿Quién debe presentar el modelo 202?

Están obligados a la presentación del modelo 202 las entidades cuya cifra de negocios de los doce meses anteriores a la fecha de inicio del periodo impositivo sea superior a 6.000.000 euros, hayan obtenido o no beneficio..

Asimismo, deberán presentarlo también las que, no habiendo alcanzado dicha cifra, hayan obtenido un resultado positivo en el ejercicio anterior. En consecuencia, no se exige su presentación si el resultado es negativo.

Periodos de pago

El pago a cuenta del Impuesto sobre Sociedades es un pago fraccionado que se divide en tres cuotas, que se ingresan en otros tantos periodos del año:

-

Primer pago: del 1 al 20 de abril.

-

Segundo pago: del 1 al 20 de octubre.

-

Tercer pago: del 1 al 20 de diciembre.

Si se domicilia el pago, el plazo de presentación del modelo 202 finaliza el día 15 de los meses citados, en lugar del día 20 y es importante recordar que debe hacerse por vía telemática.

¿Cómo rellenar el modelo 202?

https://bit.ly/2ZlSWRc

Primero, debes acceder al modelo 202. Para ello, entra en la Sede Electrónica de la Agencia Tributaria y sigue la siguiente ruta:

TODOS LOS TRÁMITES > IMPUESTOS Y TASAS > IMPUESTO SOBRE SOCIEDADES > MODELO 202 (para descargar el modelo 202 debes tener certificado electrónico).

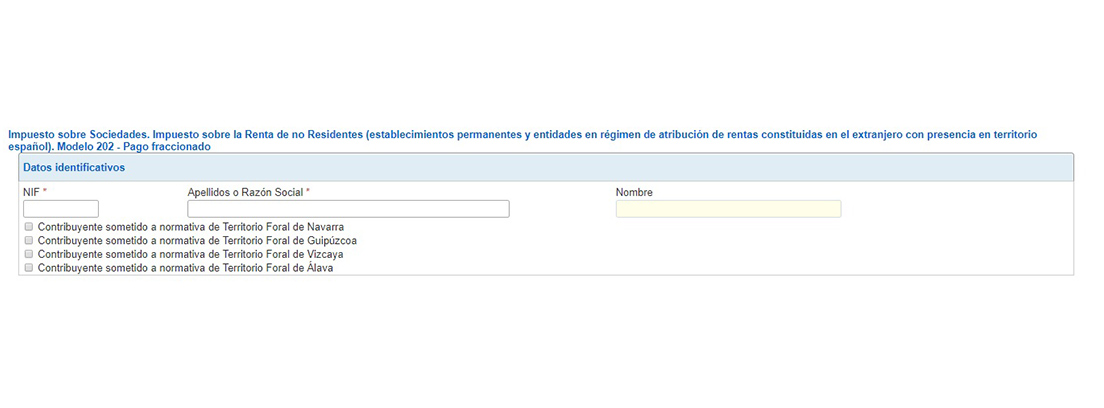

En el primer apartado se consignan los datos identificativos del declarante: NIF, nombre y apellidos o razón social.

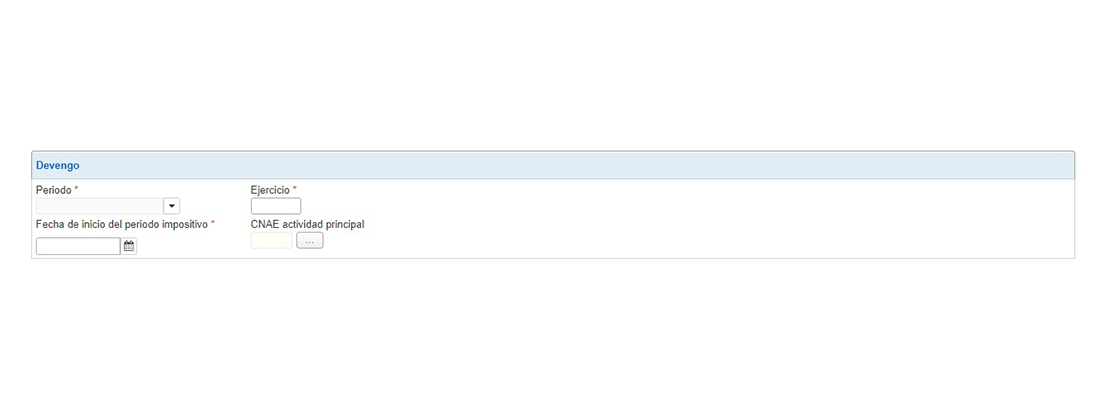

El segundo apartado es “Devengo”. En él se consigna el ejercicio al que se refiere la declaración; el período (1P, 2P, 3P); la fecha de inicio del período impositivo; y el código CNAE.

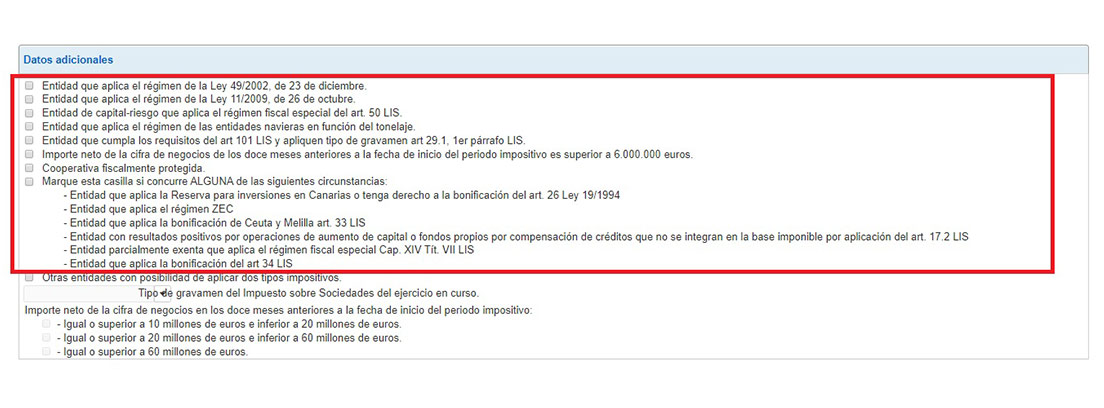

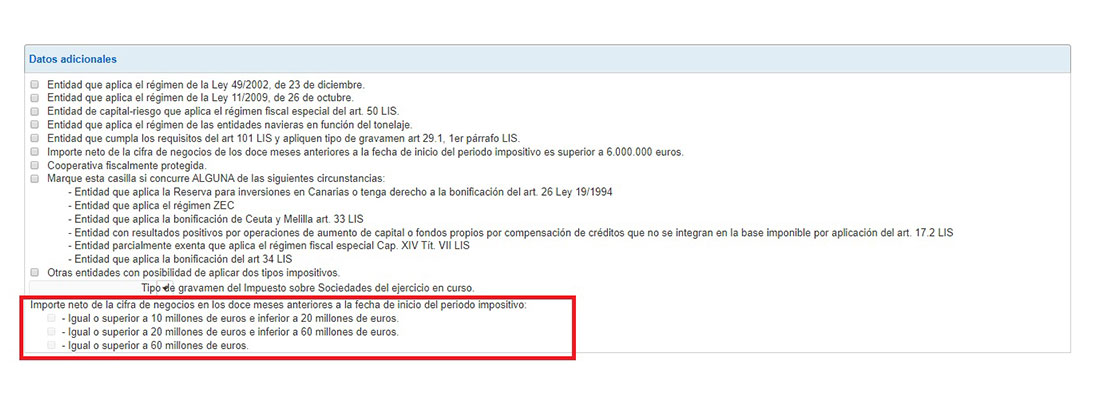

En el apartado sobre “Datos adicionales” hay que seleccionar la casilla que corresponda a la empresa objeto de la liquidación.

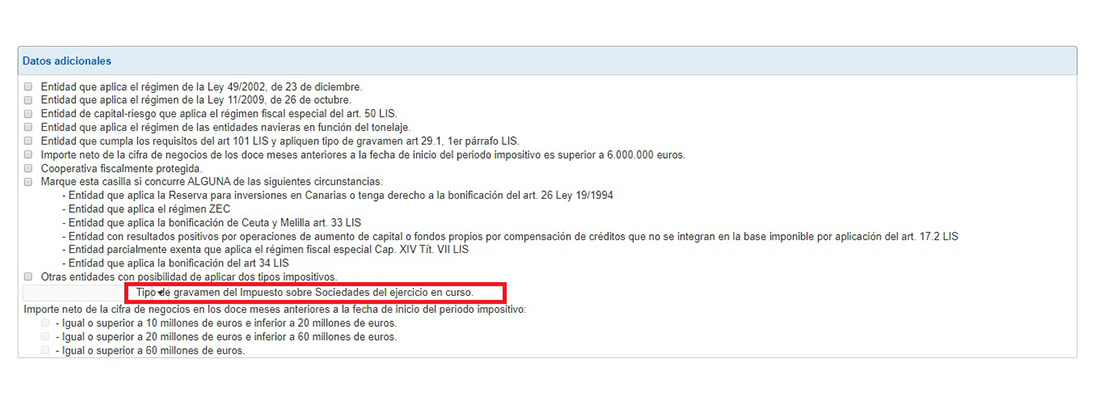

En la casilla “Tipo de gravamen” se consigna el porcentaje correspondiente a pagar del Impuesto de Sociedades.

Finalmente, se especifica el importe neto de la cifra de negocios en los doce meses anteriores a la fecha de inicio del período impositivo, si es igual o superior a diez millones de euros.

Cómo calcular el impuesto de sociedades

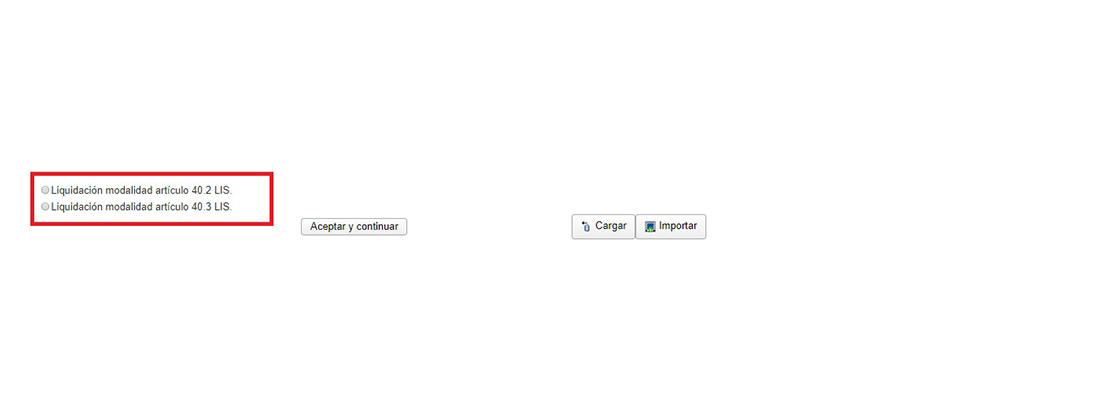

En el apartado de liquidación se puede elegir entre dos modalidades de pago fraccionado recogidas en sendos artículos de la Ley del Impuesto sobre Sociedades (LIS):

- Cálculo del pago fraccionado: modalidad artículo 40.2 LIS

- Cálculo del pago fraccionado: modalidad artículo 40.3 LIS

Modalidad A

Es más sencilla. Se toma como base de cálculo la cuota íntegra del último período impositivo cuyo plazo de declaración estuviese vencido el día 1 del mes de abril, octubre o diciembre, según corresponda, y se le restan las deducciones y bonificaciones que le fueren aplicables, así como las retenciones e ingresos a cuenta correspondientes. La cifra resultante es la base del pago a la que se le debe aplicar el 18 por ciento, lo que nos dará la cuantía del pago fraccionado a ingresar.

Hay que advertir que cuando el último período impositivo concluido sea de duración inferior al año, se debe tomar también en cuenta la parte proporcional de la cuota de períodos impositivos anteriores, hasta completar un período de doce meses.

Modalidad B

Es más compleja. Es obligatoria para las entidades que superen los 6.010.121,04 euros en volumen de operaciones del año anterior y para los que se acojan al régimen fiscal especial. Es voluntaria para cualquier empresa que quiera acogerse a ella siempre que presente una declaración censal solicitándolo en el mes de febrero del año en el que se vaya a aplicar esta modalidad. Una vez quede vinculada a ella, seguirá estándolo en tanto no renuncie expresamente.

Para el cálculo de la base del pago se toma la base imponible de los 3 primeros meses del año, si se está en el primer periodo; los 9 primeros meses, si se hace la liquidación del segundo periodo; y los once primeros meses, si se trata de liquidar el tercer periodo.

Pagar el impuesto

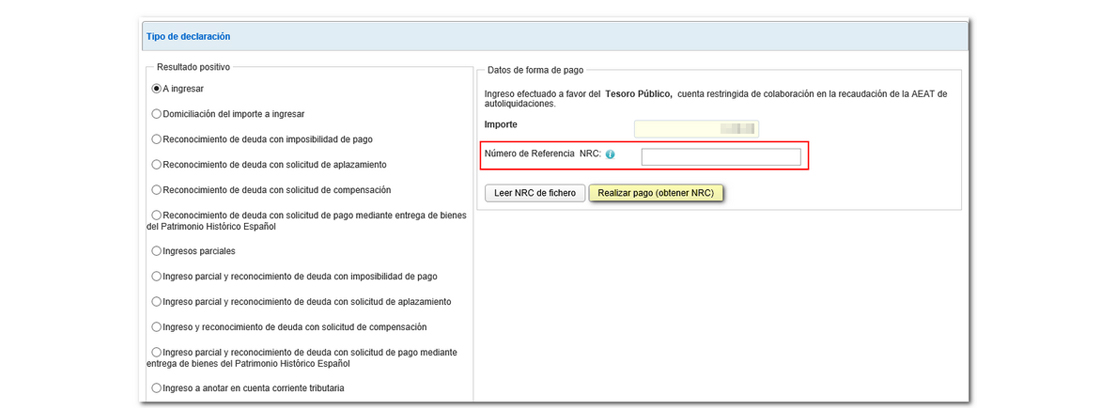

A continuación, se introducen los datos de la liquidación según la modalidad del cálculo del pago fraccionado elegido en el paso anterior. Si la declaración tiene resultado a ingresar, hay que obtener el NRC antes de presentarla. Se puede generar automáticamente un NRC dando clic en el botón REALIZAR PAGO.

Fuente: Agencia Tributaria

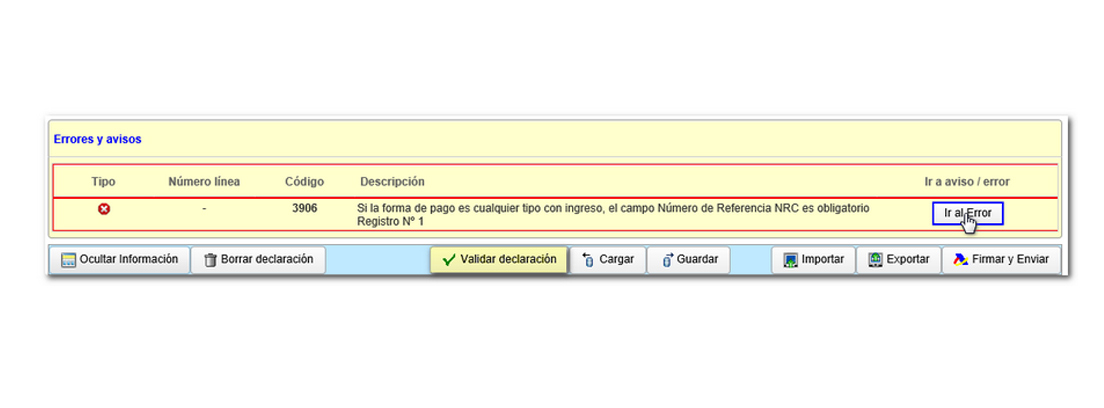

Recuerda revisar si hay avisos de errores antes de presentar la declaración. Para comprobarlo, pulsa VALIDAR DECLARACIÓN.

Fuente: Agencia Tributaria

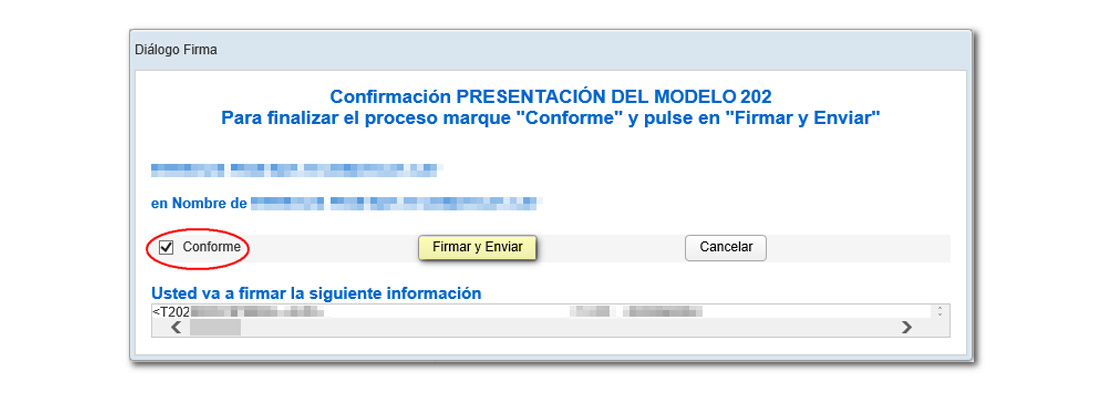

Si todo está correcto, solo queda presentar la declaración: marca la casilla CONFORME y pulsa ENVIAR Y FIRMAR.

Fuente: Agencia Tributaria

Si todo está bien, recibirás el mensaje «Su presentación ha sido realizada con éxito» junto con un PDF que incluye el número de entrada de registro, el código seguro de verificación, el número de justificante, día y hora de presentación y los datos del presentador, además de una copia completa de la declaración.

¿Cómo se presenta el modelo 202?

La presentación del modelo 202 se realiza exclusivamente por vía telemática bien a través del propio portal de Hacienda, bien mediante la utilización de un programa informático que tenga la capacidad para presentarlo.

Recuerda que por muy bien que le vaya a tu empresa y sus resultados sean positivos, siempre es recomendable tener contratado un buen plan de pensiones o informarte de uno que asegure un buen colchón económico de cara al futuro.

Comentarios (0)