Modelo 349: instrucciones y usos

Resumen del contenido

Blog Planes de Futuro MAPFRE

El equipo de redacción de MAPFRE especializado en temas laborales. Lleva más de 10 años preocupándose por tus ahorros y porque sigas manteniendo una buena calidad de vida en el momento de la jubilación. Pero no solo eso, aquí encontrarás información útil y práctica sobre relaciones laborales, impuestos, prestaciones y mucho más.

Los años de experiencia de MAPFRE en el sector nos avalan como fuente de información veraz y práctica para acompañarte en las diferentes etapas de tu vida.

El Modelo 349 es una declaración informativa mediante la cual los autónomos y empresas detallan a la Agencia Tributaria todas y cada una de las operaciones de compraventa de bienes o servicios que han realizado a empresas emplazadas en otro Estado miembro de la Unión Europea.

Para presentarlo, la empresa en cuestión debe estar dada de alta en el Registro de Operadores Intracomunitarios (ROI), disponer de un CIF intracomunitario y emitir la factura sin IVA.

¿Quién tiene la obligación de presentarlo?

Todas las empresas que realicen operaciones de compraventa de bienes y servicios con otros operadores dentro de la Unión Europea están obligadas a presentar el Modelo 349.

Para ello, tanto el comprador como el vendedor deben:

-

Ser autónomos o sociedades.

-

Estar registrados oficialmente como operadores intracomunitarios y disponer de un número identificativo.

-

Estar establecidos en diferentes países miembros de la UE con gravamen distinto.

Presentación del Modelo 349

La presentación del Modelo 349 se realiza de forma telemática con DNI electrónico, certificado electrónico o Clave PIN. El formulario de cumplimentación se encuentra dentro del trámite “Presentaciones”, en la Sede Electrónica de la Agencia Tributaria.

¿Cuáles son las instrucciones para rellenar el Modelo 349?

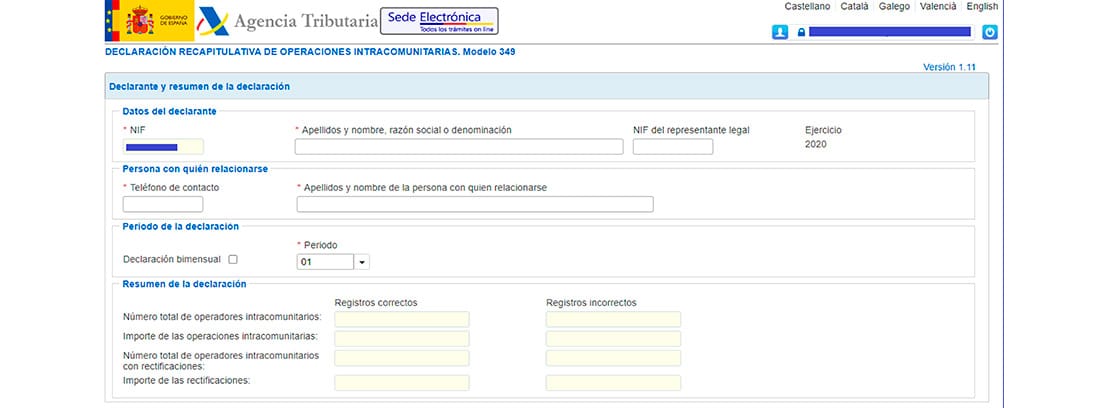

En la primera página hay que rellenar los datos del declarante (nombres y apellidos, NIF, datos de contacto…), el ejercicio, resumen de la declaración (número total de operaciones intracomunitarias y su importe de facturación, así como el número total de operadores intracomunitarios con rectificaciones e importe).

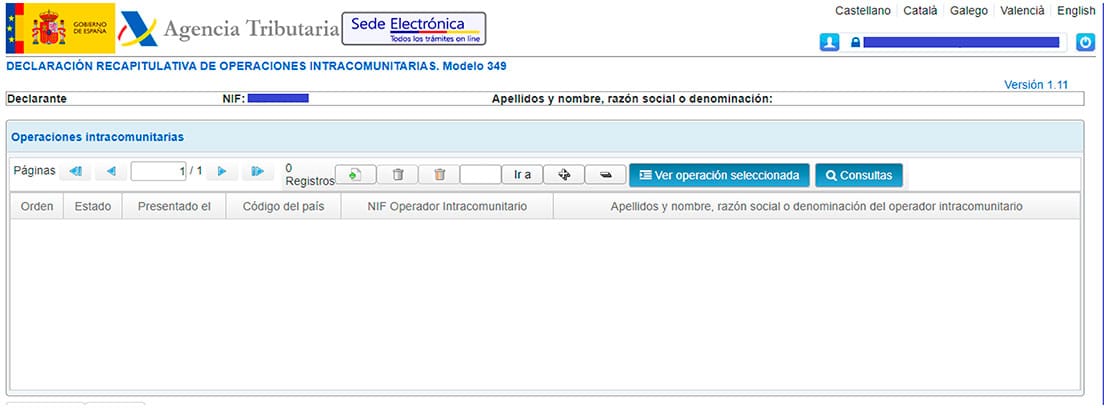

En las siguientes páginas es donde se va especificando, una a una, cada una de las operaciones intracomunitarias, indicando el código del país, el NIF intracomunitario, los apellidos y nombre (o razón social), la clave de la operación y la base imponible.

Cabe señalar que los datos de esta declaración deben coincidir con los aportados en el modelo 303 del IVA del mismo periodo.

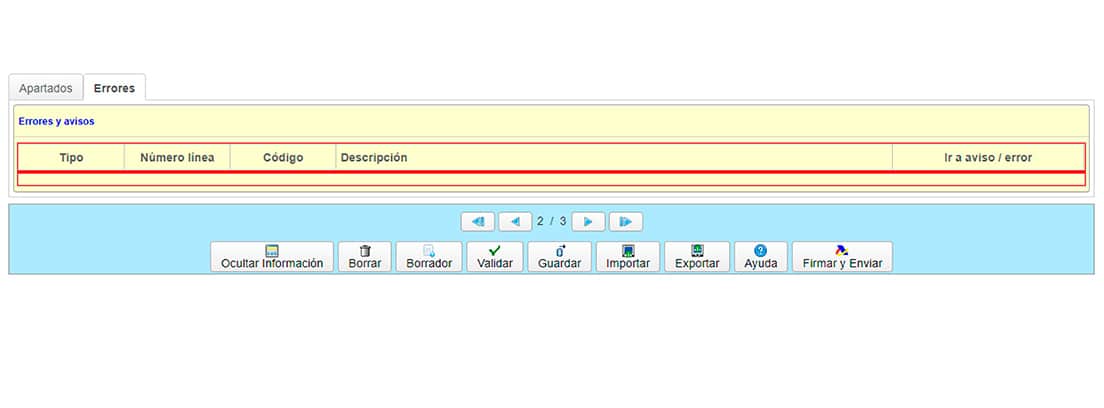

Por último, se da a validar y, tras comprobar que no existen errores, el documento está listo para presentarlo en la página web de la Agencia Tributaria.

Plazos de presentación

El Modelo 349 se puede presentar en los siguientes plazos:

Mensual

Cuando el volumen de operaciones intracomunitarias supera los 50.000 euros (sin IVA).

Se podrá presentar en los 20 primeros días naturales del mes siguiente al correspondiente periodo mensual, excepto el que corresponde a julio, que se podrá hacer en agosto o durante los 20 primeros días naturales de septiembre. Por su parte, la declaración de diciembre se podrá presentar en los 30 primeros días naturales de enero.

Trimestral

Cuando el volumen de operaciones intracomunitarias del trimestre de referencia y de los cuatro trimestres naturales anteriores no supere los 50.000 euros (sin IVA).

Se podrá presentar en los 20 primeros días naturales del mes siguiente al correspondiente periodo trimestral, excepto la del último trimestre, que el plazo se amplía a los 30 primeros días naturales de enero.

Recuerda que desde hace 3 años ya no se puede presentar de forma anual. Ten siempre previstas las fechas de presentación de todas tus operaciones para evitar sanciones. Además contrata un Plan de Pensiones MAPFRE y lo tendrás todo bien atado en tu futuro.

Comentarios (0)