Calculadora desgravación plan de pensiones

Pablo del Barrio

Más de 16 años de experiencia en el sector, su carrera está ligada a los mercados e inversiones financieras como Trader y Ventas Institucionales de renta variable. Agente de Grandes Patrimonios en la actualidad, así como labores de asesoramiento y gestión patrimonial de grandes clientes.

Cuando aportamos a planes de pensiones, debemos tener claro que nos estamos ahorrando un porcentaje por dicha aportación, porcentaje que será nuestro tipo impositivo marginal correspondiente en nuestra declaración de IRPF. Dicho porcentaje se aplicará sobre una base menor, al restarse la aportación realizada, y será inferior frente al caso de no realizar la aportación. ¿Y qué ocurrirá en el momento del rescate? Profundicemos un poco más para aproximarnos a la rentabilidad fiscal.

Cómo se calcula la desgravación por aportar a planes de pensiones

Dependiendo de las circunstancias personales de cada uno, de la comunidad autónoma donde se resida, el número de hijos, etc., el ahorro puede ser mayor o menor, pero a continuación dejaremos dos ejemplos para el caso de una persona de 40 años que viva en Madrid y que no tenga hijos, en un caso ganando 30.000€ y en otro 60.000€, aportando el máximo posible a su plan de pensiones de manera individual (1.500€):

- 30.000€. De ahí, simplificando los cálculos, su base se transformaría automáticamente en 28.500€ (tras restar a 30.000€-1.500€), pasando de pagar unos 4.800€ a Hacienda a pagar 4.400€ aproximadamente, al pasar de un tipo impositivo marginal del 16% al 15,5% (cálculos orientativos). Ahorrando así unos 400€.

- 60.000€. De ahí, simplificando los cálculos, su base se transformaría automáticamente en 58.500€ (tras restar a 60.000€-1.500€), pasando de pagar unos 14.700€ a Hacienda a pagar 14.100€ aproximadamente, al pasar de un tipo impositivo marginal del 24.5% al 24% (cálculos orientativos). Ahorrando así unos 600€.

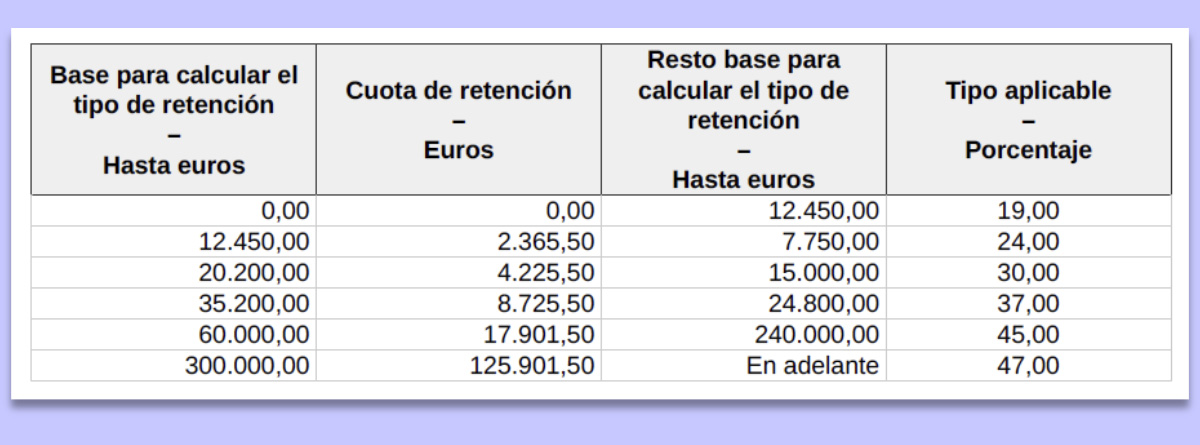

Los cálculos parten de la siguiente tabla de tramos de IRPF, a partir de la cual se obtienen las cuotas de retención, de ahí la cuantía resultante se minora en el importe derivado de aplicar al importe del mínimo personal y familiar para calcular el tipo de retención, así como se atiende a la normativa y son de aplicación aquellas circunstancias personales de cada contribuyente (su comunidad autónoma, su situación familiar, número de hijos, etc., para este ejemplo concreto residente en Madrid y sin hijos).

Fuente: BOE

http://bit.ly/3ZnVApd

Fiscalidad a la hora de rescatar el plan de pensiones

Cuando se rescatan cantidades de un plan de pensiones por alguna contingencia (jubilación, incapacidad, dependencia y fallecimiento), se integran en la base imponible general del IRPF como rendimientos del trabajo y tributan al tipo marginal del contribuyente.

Si se rescatan en forma de capital, puede aplicarse la reducción del 40% para las aportaciones realizadas hasta el 31 de diciembre de 2006, siempre que se perciban en el plazo correspondiente (para la contingencia en 2014, el plazo máximo para el cobro con reducción del 40% es el 31-diciembre-2022; para la contingencia en 2015 o posterior, el plazo máximo para el cobro con reducción del 40% será el 31-diciembre + 2 años).

Para determinar cuándo es mejor rescatar un plan de pensiones, habrá que considerar las rentas que se obtienen en cada ejercicio y hacer las cuentas para decidir si conviene hacerlo en forma de capital o de rentas. Para el caso de que los rendimientos sean elevados, puede ser más conveniente no rescatar el plan de pensiones y dejar que lo hagan los herederos para evitar el Impuesto sobre Sucesiones y Donaciones.

En definitiva, se trata de lograr un ahorro fiscal acumulado mayor durante la fase de aportación a los planes de pensiones que frente al periodo del rescate, ya sea en forma de capital o de rentas. Y normalmente esto será así porque nuestro tipo marginal en IRPF es superior en nuestra etapa activa que en la etapa de jubilado. Si bien, hemos de considerar que los planes de pensiones no son estáticos, sino que van acumulando una rentabilidad con el paso del tiempo y, por lo tanto, la cantidad a rescatar normalmente será superior a la aportada, de tal manera que si la rentabilidad de nuestros planes de pensiones ha sido alta, habremos de tributar por ella también conforme a nuestro tipo marginal en IRPF, mientras que en el hipotético caso de que nuestros planes hayan arrojado pérdidas, a la hora de producirse el rescate también tributaremos a nuestro tipo marginal en IRPF por una cantidad inferior a la que inicialmente aportamos.

¿Pensando en planificar tu jubilación? Ahora estamos mejor preparados para saber cuánto aportar a planes de pensiones y a otros productos de previsión y la razón que subyace detrás. Podemos continuar consultando los planes de pensiones MAPFRE.

Comentarios (0)