Cómo tributan los planes de pensiones en la declaración de la renta

Resumen del contenido

Pablo del Barrio

Más de 16 años de experiencia en el sector, su carrera está ligada a los mercados e inversiones financieras como Trader y Ventas Institucionales de renta variable. Agente de Grandes Patrimonios en la actualidad, así como labores de asesoramiento y gestión patrimonial de grandes clientes.

Los planes de pensiones, así como otros productos como los planes de previsión asegurados (PPA) que ofrece MAPFRE, así como los planes de previsión social empresarial, tributan en la base general del Impuesto sobre la Renta de las Personas Físicas (IRPF) y deben declararse en consonancia (y pagar impuestos) como rendimiento del trabajo cuando se rescatan. Otros productos de ahorro e inversión, como los depósitos o los fondos de inversión (en el momento de su venta), tributan en la base imponible del ahorro y el tipo impositivo oscila entre el 19 y el 28 por ciento.

¿Qué beneficios tiene realizar aportaciones a planes de pensiones?

Realizar aportaciones a planes de pensiones individuales o al plan de empleo de la empresa del trabajador puede reducir directamente la base imponible del contribuyente en su declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF), hasta un límite. Dependiendo del tipo de gravamen y la Comunidad Autónoma de residencia, el ahorro fiscal obtenido puede variar.

En 2023, el límite conjunto de reducción por aportaciones y contribuciones de la empresa al trabajador será la menor de las cantidades siguientes:

- Respecto al incremento del límite adicional de 8.500 euros (al límite general de 1.500 euros), la cuantía máxima de las aportaciones que pueda realizar un trabajador por cuenta ajena al mismo instrumento de previsión social al que se han realizado contribuciones por parte del empresario se vincula tanto a los rendimientos íntegros totales que perciba el trabajador de ese empleador (según sean inferiores o superiores a 60.000 euros) como al resultado de aplicar a la respectiva contribución empresarial el multiplicador que corresponda de acuerdo con lo establecido en el artículo 52 de la Ley del IRPF

- Además, se crea un nuevo límite de reducción de 4.250 euros, adicional al límite general de 1.500 euros, aplicable a:

- Las aportaciones a los planes de pensiones sectoriales, realizadas por de trabajadores por cuenta propia o de autónomos que se adhieran a dichos planes por razón de su actividad

- Las aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o de autónomos de nueva creación.

- Las aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe.

- Las aportaciones propias que el empresario individual o el profesional realice a Mutualidades de Previsión Social de las que sea mutualista,

- Las aportaciones propias que el empresario individual o el profesional realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Así, haber realizado aportaciones a planes de pensiones antes del 31 de diciembre de 2023, así como realizarlas en el futuro, puede permitir reducir la cuota del IRPF a pagar, incluso después de la jubilación, ya que no se está obligado a cobrar el plan de pensiones, sino que podemos seguir realizando aportaciones y reducir la cuota a pagar del IPRF. Por otra parte, estarán exentos en el Impuesto del Patrimonio los derechos consolidados de los partícipes y los derechos económicos de los beneficiarios en un plan de pensiones.

¿Cuándo interesa rescatar un plan de pensiones?

Esta es una pregunta recurrente que nos hacemos llegado el momento. Desde una perspectiva puramente tributaria, para atenuar la progresividad de la tarifa del IRPF aplicable a la prestación recibida, lo más recomendable sería rescatar los planes de pensiones en los ejercicios en que se obtengan rentas más bajas, dado que las cantidades rescatadas de un plan de pensiones (por cualquiera de las contingencias previstas: jubilación, incapacidad, dependencia y fallecimiento) tributarán como rendimientos del trabajo y se integran en la base imponible general del IRPF.

Sin embargo, debemos considerar que si se rescataran en forma de capital podría resultar de aplicación la reducción del 40% por la parte que corresponda a las aportaciones realizadas hasta el 31 de diciembre de 2006. Con respecto a esto último debemos saber que, para aplicar dicha reducción, la prestación en forma de capital se debe percibir en los siguientes plazos:

Año acaecimiento contingencia:

- 2014: Plazo máximo para el cobro con reducción del 40%, el 31-diciembre-2022.

- 2015 o posterior: Plazo máximo para el cobro con reducción del 40%, el 31-diciembre + 2 años.

Si pese a jubilarnos, siguiéramos percibiendo unos rendimientos elevados (por ejemplo, derivados de la pensión de jubilación y del cobro de alquileres), puede convenir más no cobrar el plan de pensiones y que lo hagan nuestros herederos, ya que cuando los beneficiarios reciban la prestación no tributarán por el Impuesto sobre Sucesiones y Donaciones (ISD), sino que lo harán por el IRPF (como rentas del trabajo) y tal vez su tipo sea inferior al nuestro y/o prefiramos hacerlo así, a valorar cuando se cumpla el supuesto de que nuestros rendimientos sean, por tanto, elevados y suficientes para afrontar nuestra jubilación.

Es importante recordar también que, cuando el partícipe de un plan de pensiones fallece, el beneficiario podría tener derecho a aplicar la reducción del 40% cumpliéndose determinadas condiciones. De hecho, dicho beneficiario podría disfrutar de la reducción, aunque previamente ya la hubiese aplicado por su propio plan de pensiones (en ese mismo año o en años anteriores) al tratarse de contingencias diferentes.

¿En qué casillas deben declararse los planes de pensiones?

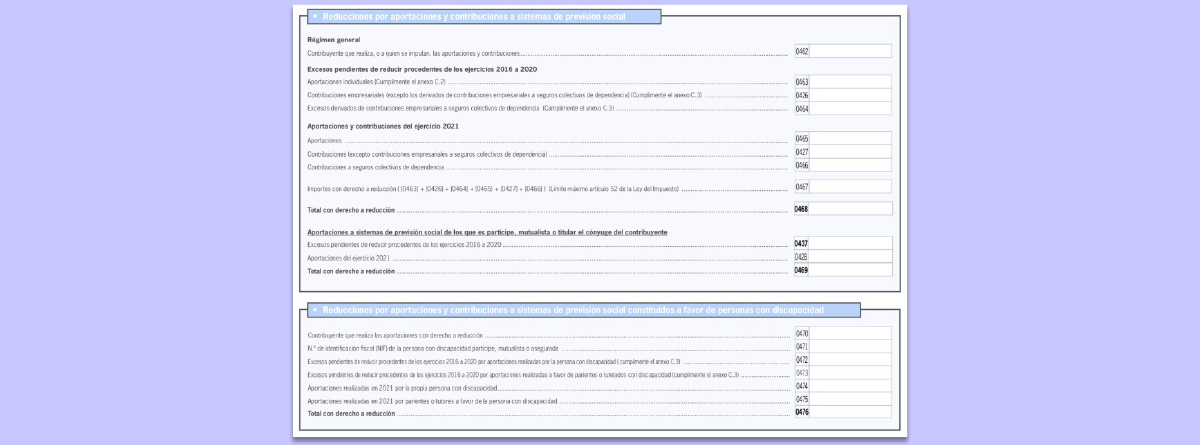

Tanto los planes de pensiones como los PPA y el resto de los productos de previsión, deben declararse en las casillas que van desde la 462 hasta la 476 de la declaración de la renta, según el esquema del Modelo 100 (IRPF) actualmente vigente (ejercicio 2023). Concretamente, estas son las claves:

- Contribuyente que realiza o al que se le imputan las aportaciones y contribuciones en el ejercicio 2022.

- Aportaciones individuales. Excesos pendientes de reducir procedentes de los ejercicios 2018 a 2022.

- Excesos pendientes de reducir procedentes de los ejercicios 2018 a 2022 derivados de contribuciones empresariales a seguros colectivos de dependencia.

- Aportaciones del trabajador del ejercicio 2023.

- Contribuciones del ejercicio 2023 a seguros colectivos de dependencia.

- Importes con derecho a reducción (463 + 464 + 465 + 438+ 426+ 499+ 466). Límite máximo art.52 de la Ley.

- Total con derecho a reducción del ejercicio 2023.

- Aportaciones con derecho a reducción.

Personas con discapacidad:

- Contribuyente que realiza las aportaciones con derecho a reducción constituidas a favor de personas con discapacidad.

- N.I.F. del discapacitado partícipe, mutualista o asegurado.

- Excesos de aportaciones de discapacitados pendientes de reducir de los ejercicios 2018 a 2022.

- Excesos de aportaciones a parientes pendientes de reducir de los ejercicios 2018 a 2022.

- Aportaciones de 2023 del propio discapacitado.

- Aportaciones de 2023 realizadas por parientes o tutores de la persona con discapacidad.

- Aportaciones y contribuciones con derecho a reducción a favor de personas con discapacidad.

https://bit.ly/3ZnVApd

¿Pensando en planificar tu jubilación? Ahora estamos mejor preparados para saber cuánto aportar a planes de pensiones y a otros productos de previsión por el ahorro fiscal que subyace detrás. Podemos continuar consultando los Planes de Pensiones de MAPFRE.

Hola, quiero rescatar mi plan de pensiones en forma de capital. Tengo derechos consolidados por 70.610 € hasta el 31/12/2006 y por 110.254 € hasta la fecha actual en 2023. Cual es la mejor forma de rescatarlo para pagar lo menos posible en la renta? A parte de esto tendría unos rendimientos por jubilación de 39.662€

Hola Eva,

Para pagar menos hacienda la mejor forma es rescatwarlo en forma de renta. Un saludo

Yo tengo contratado un seguro de plan de jubilación pueden decirme si se puede deducir en la declaración de 2022, es que me han dicho que no es lo mismo que un plan de pensiones y no se si puedo o no incluirlo

Hola Ana,

Efectivamente, no es lo mismo un plan de pensiones que un plan de jubilación. El plan de jubilación, no es deducible. Un saludo

Si mi plan ha estado en varias entidades,como caja Cataluña,sanostra y Mapfre,tengo derecho del 40% si está abierto desde el 2000?

Hola Rosa,

Si te puedes beneficiar, pero tendrás que rescatar esa parte en forma de capital al mismo tiempo, por lo menos dentro del mismo ejercicio fiscal y a ser posible en el mismo trimestre. Un saludo

Hola Buenos dias :

Quisiera rescatar un plan de pensiones a mi mujer antes de que se jubilara para no tener 2 pagadores

El plan es de 12000€ y seria en forma de renta en 2 años o sea 6000€ al año no tiene retenciones.

y ella no tiene ningun ingreso mas.

Mi pregunta es si esta obligada a declarar en el Irpf o no al no llegar a los 22000€ de ingresos

Segun simulador de la renta en conjunta pagariamos una cantidad pero en individual yo pagaria una cantidad y ella 0€

El plan se computa como rendimientos de trabajo? o se computa en otra casilla.

muchas gracias

Hola Serafin,

El rescate del plan de pensiones hay que declararlo como rendimientos de trabajo y tendría 2 pagadores. En este caso estaría obligada a declarar si supera los 12.000€. Un saludo

Sobre la exención del 40% para las aportaciones hechas hasta 31 de diciembre de 2006 a Planes de pensiones ¿Se mantiene aunque se hayan producido traspasos entre planes incluso a otros bancos? Gracias

Hola Alfredo,

Siempre que no haya habido rescates si se mantienen. Un saludo

Buenos dias: he percibido durante el año 2018. 11.729,48 euros como pensión. del INSS, además he rescatado de un plan de pensiones Bansabadell vida la cantidad de 6.000Euros. tengo obligación de Hacer la declarancion de la renta? en se así que porcentaje tendria que aplicar? Gracias.

Hola Abelardo,

Al tener dos pagadores, esto es, por un lado el INSS y por otro lado Banco Sabadell, el límite es de 12.643,00 euros, pues el segundo pagador por orden de cuantía, es superior a 1.500,00 euros, aplicándose este límite, por tanto SI que estaría obligado a presentar declaración de renta.

Respecto a la segunda consulta planteada, concretamente el tipo de retención que deberían practicarle, hay que tener en consideración sus datos personales. Estos datos no constan en el cuerpo de la consulta, pero tomando y como ejemplo, una persona jubilada, soltera y con 65 años, con unos rendimientos brutos de 17.729,48 euros, el tipo de rentención debería ser de 11,02%.

Quedamos a su disposición para cualquier aclaración, ampliación o nueva consulta que necesite sobre este u otros temas de su interés. Reciba un cordial saludo.

Buenas tardes: Tengo un plan de pensiones por un importe de 48.600€, de los cuales hice aportaciones hasta 31/12/2006 por 32.500€. Al realizar la declaración de la renta de 2018, la cual optaré por el rescate mixto, ¿Qué cantidad debo incluir en Rendimientos del Trabajo Casilla 001, si los 32.500€, la cantidad del importe consolidado, a esa fecha, o solo la diferencia de ambos conceptos, deduciendo el 40%?. Por otra parte, si tuviese que imputar en la casilla 001 las cantidades aportadas hasta 31/12/2006 o las consolidadas, ¿en que parte de la declaración tendría que imputar las retenciones que me haga el gestor.

Hola José,

Si va a optar por el rescate en forma mixta, le interesa rescatar en 2018, los 32.500€ que son los que tienen reducción del 40%, y la diferencia hasta los 48.600€ tributarla en los ejercicios siguientes.

Cuando accede al renta web por la casilla 001, tiene que poner los 32.500€, debajo el importe retenido por la gestora y el 40% en la parte derecha del desplegable en la casilla de reducciones del ART 18.2 de la Ley. Un saludo

Hola, me gustaría saber en el 2017 empecé mis aportaciones en un plan de pensiones, y el capital inicial que aporté, venía de otro plan de pensiones que nunca había sido declarado. Eso también me lo puedo deducir este año o solo lo que aporté despues mensualmente?

Hola Esther,

Entiendo que lo que se ha producido es un traspaso de un plan de pensiones a otro, cosa que permite la ley sin que se produzca trascendencia fiscal alguna. Ahora bien, solo puede usted deducirse las NUEVAS CANTIDADES aportadas en 2017 y no el importe traspasado de un plan a otro. Quedamos a su disposición para cualquier aclaración, ampliación o nueva consulta que necesite sobre este u otros temas de su interés. Reciba un cordial saludo.

imaginamos que me he jubilado y mi jubilación son 20000 euros, mi pregunta es¿ si de un plan de pensiones rescato 1499 euros tengo que hacer la declaración de la renta? pues la suma serian 21499 y no llego a los 22000 euros, y tomaría los 1499 como de un segundo pagador o el rescate del plan de pensiones no vale como segundo pagador.

Hola Antonio,

Si se considera otro pagador, pero como no superaría los 1.500 € del segundo pagador no estaría obligado a presentar la Declaración de la Renta. Un saludo

Tengo un plan de pensiones en el que aporté todo antes de 2007. Si no rescato nada en vida y lo adquieren mis herederos cuando muera, ¿pagarán éstos sólo el Impuesto de Sucesiones?. ¿Deberán pagar en su Impuesto Sobre la Renta?.

Hola Lupe,

Si no rescata el plan de pensiones antes del fallecimiento, lo tributarán sus herederos en el IRPF como rendimiento del trabajo pudiéndose beneficiar de la reducción del 40% si lo rescatan en forma de capital, no siendo objeto de tributación en el Impuesto de Sucesiones. Un saludo

Buenas tarde, estoy cobrando un Plan de Jubilación de Divina Pastora, desde julio 2016, no aparecen las cantidades cobradas en el borrador de Hacienda, y Divina pastora no sabe decirme en que casilla de 022 a la 030, donde se mete.

Perdonen las molestias, gracias anticipadas de Joaquín.

Hola Joaquín,

Se declaran como Rendimientos del Trabajo Casilla 001. Un saludo

Que ventajas tengo si me hago a un plan de pensiones? (Ventajas en todos los aspectos y con hacienda).

Ademas hasta cuanto es conveniente hacer el aporte ( me recomendaron 50 euros mensual) Tiene algo que ver mi edad (48años ) para hacerme al plan de pensiones.

Hay algún inconveniente o desventaja hacerme a un plan de pensión si ya como trabajadora, tengo plan de pensión por medio de mi trabajo.

Agradezco de antemano su respuesta.

Hola Clarita,

1.- Se necesita ahorrar porque el importe de la pensión podría reducirse en los próximos años, con un plan e pensiones se asegura una estabilidad de ingresos al jubilarse. Las aportaciones a planes de pensiones y PPA son deducibles en la base imponible del IRPF.

2.- Cuanto más aporte y cuando antes lo haga, más liquidez le quedará al final.

3.-No hay ningún inconveniente en tener varios planes de pensiones. Un saludo

Uenas tardes!

EL año pasado 2016, al jubilarme, he rescatado un plan de pensiones parcialmente.

Este año me aparece el total del importe del rescate en mi declaración de la renta.

Según tengo entendido, se tiene derecho a una reducción del 40% de las cantidades impuestas hasta el 2006 (este 40€ no tributaría).

Mi pregunta es: qué tengo que hacer para que hacienda me tenta en cuenta ese 40% de reducción????. y en que apartado de la renta lo puedo poner?

esperando su respuesta

Un saludo y gracias.

Alberto Costilla

Hola Alberto,

La reducción del 40% viene consignada en el propio certificado de la entidad gestora del plan de pensiones.

La reducción hay que reflejarla en la casilla 009 de la declaración. Un saludo

Estoy jubilado en 2014 y tengo un plan de pensiones de 16000 € con aportaciones de 8000 antes de 2007, si recupero los 8000 con derecho a deducción y el resto en rentas, que cantidad anual tendría que ser para que no se consideren 2 pagadores?. Gracias.

Hola Eugenio,

Siempre serían dos pagadores, lo único que no tendría obligación de declarar si los ingresos del segundo pagador no superan los 1500€ anuales. Un saludo

Buenas noches. Quiero rescatar un plan de pensiones por enfermedad grave de mi mujer. Este plan de pensiones esta a mi nombre, en la actualidad tiene 5.000 euros. Mi pregunta es cuanto voy a dejar de percibir si lo rescato integro, y en la declaración de la renta deberé pagar por el rescate. Al final esos 5.000 euros en cuanto se quedaran. Quedo agradecido por su respuesta.

Hola Juan,

Le aconsejamos se ponga en contacto con su agente, que es quien mejor le puede informar sobre las condiciones de su plan de pensiones. Un saludo

En que casilla de la declereción del irpf se deduce la aportación al plan de pensión ?

Hola Amparo,

Casilla 403 – Aquí es donde incluirás las aportaciones realizadas a planes de pensiones en 2015, a excepción de las empresariales a seguros colectivos de dependencia. Un saludo

Hola.

Tengo un plan de pensiones y me dispongo a rescatarlo en forma de capital.He consultado en la delegación de hacienda y me dicen que tras practicar la retención en el banco,debo de declarar el importe tras la retención,osea el resto como rendimiento del trabajo,haciendo constar después la retención hecha.¿Es correcto?

Un saludo.

Hola León,

Es correcto. Un saludo

Buenas noches, en 2014 hice un rescate parcial de mi plan de pensiones por enfermedad grave familiar por lo que estaba dentro de lo posible. En la siguiente declaracion de renta esos 30000 euros los sume a rendimiento del trabbajo y desgrave la retención , pero no aplique la reduccion del 40% por desconocerlo. Este fondo de pesniones era de 1997. Por lo que tuve que pagar a hacienda 5000 euros en dicha declaracion 2015.

Luego en 2015 realice otro recate parcial de 18000 euros y ahora en la declaración de 2016 no he aplicado tampoco lo del 40%.

Que debo hacer para corregir ambas declaraciones si he pagado más de lo que debía ..?

muchas gracia!!

Hola Manuel,

Puedes solicitar en la delegación o Administración de la Agencia Tributaria correspondiente la rectificación de tu autoliquidación, siempre que no haya practicado liquidación provisional o definitiva por ese motivo y que no haya transcurrido el plazo de cuatro años. Un saludo

Muchísimas gracias por su ponta respuesta, me está siendo de mucha utilidad.

Lo del asesor, lo estoy haciendo a través de mi oficina bancaria (donde tengo el plan), pero se ve que tienen menos ide a que yo, o no quieren molestarse.

Con la información recibida ya puedo tomar la mejor decisión y la forma de recuperar el plan.

Un saludo y muchas gracias

Hola Alberto,

Muchas gracias por confiar en Canal Jubilación. Ante cualquier duda puede dirigirse a una oficina de MAPFRE que estaremos encantados de atenderle. Un saludo

¡Hola de nuevo!

Lo primero es daros las gracias por la pronta respuesta que me ha sido muy útil.

Ahora me surge la siguiente duda.

Al rescatar el plan de pensiones hay una parte de el que está exenta de tributación, mi pregunta es: ¿esta parte también se suma como rendimientos del trabajo a lo obtenido durante el año por otro pagador?

La duda me surge, ya que si sumo este importe (el que no tributa) a lo que tengo de pensión, me sale a pagar un dineral en la renta del año que viene.

Un saludo y gracias

Hola Alberto,

La parte exenta no tributa como rendimientos de trabajo, pero si lo tiene que declarar. Le recomendamos que se informe a través de un Asesor Fiscal. Un saludo

Buenas tardes:

Me he jubilado recientemente y quiero rescatr un plan de pensiones que tengo de unos 17000€.

Mi renta anual es de unos 32000€ anuales sin más ingresos. (solo los intereses de los ahorros)

Me han dicho que tengo una parte del 40% exenta en la declaración, la otra parte que queda la puedo recuperar como total o como mensualidades.

Mi pregunta es la siguiente:

Las mensualidades tributan en la declaración como rentas del trabajo de otro pagador que no es la S.S. Lo digo porque según las mensualidades que me ingresen al pasar de los 1000€ y se r dos pagadores, la fiscalidad en la declaración varía considerablemente.

Me podría pasar de esos mil € anuales sin mucho perjuicio?

Esperando su respuesta

Muchas gracias.

Alberto Costilla

Hola Alberto,

El rescate del plan de pensiones tributa como rendimientos de trabajo y si es considerado como otro pagador. Un saludo

Hola, tengo un plan de pensiones con Mapfre de unos 30000 euros que a lo largo del tiempo ha ido pasando por distintas entidades según fui cambiando de trabajo. Ahora estoy en el paro y sin ingresos, pagando un convenio especial, y seguramente este año o el que viene lo rescataré, pues en 2017 espero jubilarme. Sobre el importe de esos 30000 euros desconozco cuanto son aportaciones (supongo que casi la totalidad dado los malos rendimientos) y cómo lo tendría que reflejar en la renta.

Saludos

Javier

Hola Javier,

Se declaran como Rendimientos del Trabajo Casilla 001.

Por el importe consolidado que corresponden a aportaciones anteriores al 31-12-2006, le aplicas una reducción del 40% (Reducciones rendimientos irregulares)misma Casilla 001.

El importe consolidado que corresponde a aportaciones posteriores al 31-12-2006, no tiene aplicación de esta reducción del 40%.

Etas cifras te las tiene que proporcionar el gestor del plan, cuando lo rescatas , así como la retención que te hayan practicado.

Saludos

Buenas noches, mi caso es que soy parado y he hecho un rescate parcial en 2015 de mi plan de pensiones. A la vez tengo un convenio especial con la Seguridad Social donde cada mes pago por mí. ¿Si el rescate parcial se considera rendimiento del trabajo, lo que pago de Seguridad Social sería gasto deducible? Gracias por su colaboración.

Hola Javier,

Si es un gasto deducible. Un saludo

en resumen:

¿Sale a cuenta un plan de pensiones contando lo que desgravas en la declaración y lo que tendrás que pagar cuando lo recuperes?

gracias

Hola Xavier,

Siempre hay más beneficios que desventajas. Un saludo

Si tienes unos ingreso 15000 euros cuanto deberia aportar al plan para degravarme el maximo.gracias

Hola Rosa María,

El límite fiscal es el 30% de los rendimientos netos del trabajo y actividades económicas (50% si eres mayor de 50 años).Un saludo

Quiero preguntar sobre rescates de Plan de Pensiones:

Si opto por rescatar mis planes de pensiones(tengo dos) desde el primer dia,por rentas menuales continuadas hasta que se agoten aunque tarden diez años,que desventaje tengo?

Hola Paco,

No disponemos de la información necesaria para poder dar una respuesta correcta.

Un saludo

Agradecería me informara cuanto es el importe máximo que se puede aporta en un Plan de Pensiones, cuando el interesado tiene mas de 65 años, a partir del 2015.

Gracias

Hola Paco,

El límite máximo de aportación es de 8.000€ anuales.

Un saludo