El IVA y la regla de la prorrata con ejemplos

Resumen del contenido

Blog Planes de Futuro MAPFRE

El equipo de redacción de MAPFRE especializado en temas laborales. Lleva más de 10 años preocupándose por tus ahorros y porque sigas manteniendo una buena calidad de vida en el momento de la jubilación. Pero no solo eso, aquí encontrarás información útil y práctica sobre relaciones laborales, impuestos, prestaciones y mucho más.

Los años de experiencia de MAPFRE en el sector nos avalan como fuente de información veraz y práctica para acompañarte en las diferentes etapas de tu vida.

No todas las operaciones que hace una compañía o un trabajador por cuenta propia tienen que estar sujetas a IVA, hay actividades o servicios exentos o no sujetos. Cuando coinciden en un mismo sujeto pasivo –empresa o autónomo- es necesario aplicar la regla de la prorrata para saber qué porcentaje del total de cuotas soportadas por la adquisición de bienes y servicios para todas sus actividades, sí dan derecho a ahorro fiscal.

¿Cómo funciona la regla de la prorrata?

Las cuotas soportadas para la adquisición de bienes en las operaciones profesionales o empresariales solo son deducibles en un porcentaje determinado, cuando se usan a la vez en actividades exentas o no sujetas a IVA y en otras que si lo están. Este porcentaje se calcula, a través de la regla de la prorrata. El porcentaje o porción que se aplica a las bases para deducciones fiscales se conoce con el nombre de prorrata.

La regla de la prorrata de IVA se aplica en cada caso de forma independiente y particular a cada sujeto pasivo, depende de las operaciones que realice la empresa o autónomo, las que estén sujetas a deducciones y las que están exentas o no aplican. De acuerdo con su contabilidad, el autónomo usa la regla para conseguir un porcentaje que es la prorrata –porción- que se aplica a sus declaraciones de IVA.

¿Qué tipos de prorrata existen?

Hay dos tipos de prorratas: la general y la especial. En la mayor parte de los casos se aplica la general que es además más sencilla de calcular y básica, pero hay situaciones en los que se impone la especial, fundamentalmente en dos casos:

- Cuando así lo elige el contribuyente que opta por la especial.

- Cuando al calcular la general, la cuota resultante es al menos un 10 por ciento superior a la que se deduciría, aplicando la especial.

Prorrata especial

Cuando el empresario se decanta por la prorrata especial, debe diferenciar claramente sus actividades con derecho a deducción de las que no le generan en este derecho. De esta forma se deduce únicamente el IVA soportado en las actividades previstas para este caso y lo hace al 100 por 100; sin embargo, se descontará un 0 por ciento de las adquisiciones para actividades exentas o que no dan derecho a deducción de IVA.

Prorrata general

En el caso de la prorrata general se suman las cuotas soportadas por adquisición de bienes o servicios, sin diferenciarse cual sea su uso o finalidad. Es decir, se aplica el porcentaje sobre todo el IVA soportado en cada autoliquidación presentada, a través del modelo 303.

Cálculo de prorratas: fórmula y ejemplos

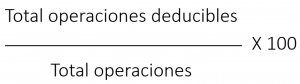

La prorrata general se calcula mediante una división en la que el cociente es el total de operaciones que dan derecho a deducir divididas entre el total de operaciones del ejercicio multiplicado por cien. El resultado se redondea al número entero inmediatamente superior.

Hay que tener en cuenta que la prorrata se aplica en cada una de las liquidaciones trimestrales, pero siempre se aplica la obtenida en el ejercicio anterior y luego, se ajusta al final del año, cuarto trimestre. cuando se tienen los datos definitivos del ejercicio.

Ejemplo de prorrata

Un emprendedor que se dedica al arrendamiento de viviendas y locales es un supuesto clásico de la aplicación de la fórmula de la prorrata. Mientras que el alquiler de locales u otros inmuebles no destinados a la vivienda sí permite la deducción e IVA, en el caso de las viviendas está exento.

La empresa o el autónomo dedicado al alquiler compra material para su oficina, ¿qué cuota del IVA soportado puede deducirse en sus liquidaciones? Teniendo en cuenta que compra material de oficina y lo usa de forma indistinta tanto cuando alquila locales como cuando arrenda viviendas.

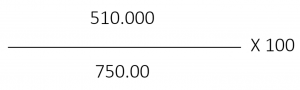

Si el total de sus ingresos de todo el año han sido 750.000 euros, siendo 240.000 ingresos por alquiler de viviendas –no dan derecho a deducción- y el resto, 510.000 alquiler de locales. El cálculo se realizaría dividiendo 510.000 entre 750.000, lo que son 0.68 por 100 que da como resultado un 68 por ciento que sería la prorrata aplicable en el total de la cuota de IVA deducible para este caso concreto.

La liquidación de IVA es una obligación fiscal y el cálculo de la prorrata por su regla es imprescindible en para muchos autónomos, emprendedores y empresarios; no siempre es una fórmula sencilla y los expertos contables recomiendan el uso de programas específicos para afrontar la contabilidad de forma más rápida y práctica. Si tienes que instalar nuevos programas en tu ordenador, recuerda que cuentas con asistencia informática incluida en diferentes Seguro de Hogar MAPFRE.

Comentarios (0)